清凤海棠长滩别院(海南)首页网站丨清凤海棠长滩别院房价_户型_售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

海南清凤海棠长滩别院

清凤海棠长滩别院售楼处24小时电话:400 909 9980

致电营销中心预约看房可享专属活动、来电话1对1置业顾问专业解答

为了更好的看房体验,烦请来电预约(预留销售与停车位)

线上预约看房可享专属福利哦~~

约1.8公里沙滩

是恰到好处的静谧

亲海仅约200米

是恰到好处的距离

约20万㎡双园

是恰到好处的自然

有天有地有院子

是恰到好处的院居

“海是一种享受,海边居住是一切享受中最迷人的享受。”住在海棠长滩别院的隐贵们又何尝不是这样的感受和感悟呢?

从走出家门,踱步约200米就是海的世界。早晨,漫步柔软细腻的白色沙滩,在暖阳下任由清澈透明的海水轻抚脚丫;午间,约上知交好友,一起去海上乘着帆船追风逐浪;午后,与孩子沙滩上追逐打闹,陪着孩子堆砌沙滩城堡;傍晚,在夕阳西下时,邂逅一场绝美的落日晚霞。

人们对生活品质的不懈追求,是人居不断迭新的根本。项目匠心打造约4万㎡全维高端配套,以品质滨海度假为宗旨,匠造健身房、主题泳池、商业街、美食街、业主餐厅、中医馆、运动中心等配套,构筑一个休闲娱乐的度假社交圈,为居者营造一方舒适自在的生活方式。

贝壳餐厅、椰风海韵餐厅,怀着对食物的理解,给予业主无限味蕾上的体验

约2万㎡商业街和约2公里美食长廊,为业主赋予了这里独特的滨海烟火气

艺术运动场、健身房,让运动爱好者于此尽情挥洒汗水,释放多巴胺

在全三亚距离海边最近的6大主题滨海泳池,零距离感受滨海生活的魅力

......

多元全维配套,丰盈隐贵日常,举步间便可畅享度假般的休闲娱乐配套。

海南清凤海棠长滩别院

清凤海棠长滩别院售楼处24小时电话:400 909 9980

致电营销中心预约看房可享专属活动、来电话1对1置业顾问专业解答

为了更好的看房体验,烦请来电预约(预留销售与停车位)

线上预约看房可享专属福利哦~~

清凤海棠长滩别院售楼处电话:400-909-9980楼盘开盘、交房时间、房价、户型、学区、怎么样、楼盘详情、价格、售楼处地址、销售中心电话、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、得房率、周边配套等详情咨询

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400-909-9980

房产信息:

摘要:

2024年一季度,我国住房租赁市场运行总体平稳。租金方面,50城住宅平均租金一季度累计微跌0.29%,市场处于由淡季向旺季转变的过程中,3月份租金环比止跌转涨。政策方面,一季度中央指导性政策出台数量较为有限,主要以地方政策落实为主,各地积极出台供需两端政策促进租赁市场健康发展。企业方面,长租公寓企业积极拓展业务,开业房源和管理房源规模稳步提升,截至一季度末,TOP30企业累计管理房源规模达165.9万间。展望未来,2024年由于宏观经济进一步回升向好仍面临挑战,住房租赁市场发展预计也将面临一定压力,长租公寓企业需加强服务,在新客拓展、客户续租等方面进行重点关注。

*点击索取报告完整版

更多住房租赁市场研究报告,登录“中指云”获取

https://www.cih-index.com/

50城住宅租赁价格指数走势

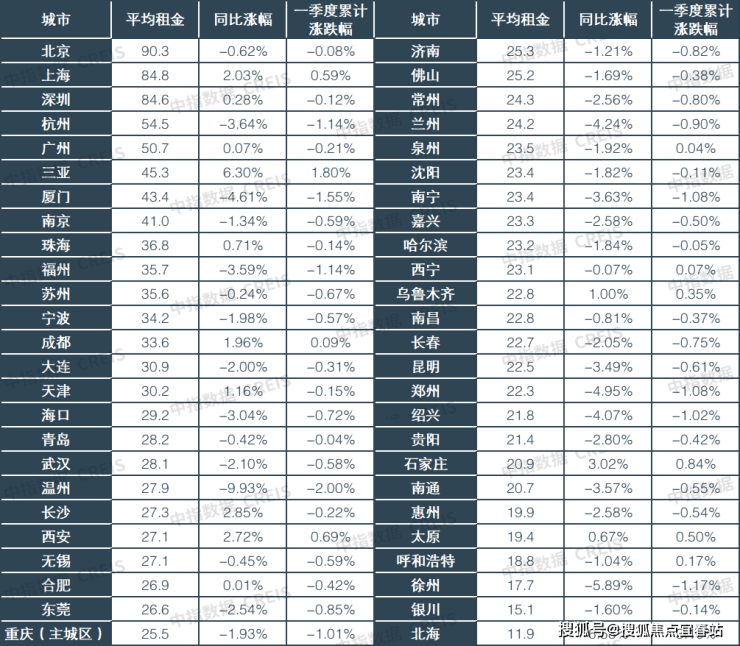

表:2024年3月50城住宅租赁价格指数(元/平方米/月)

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

1.指数走势:2024年一季度50城住宅平均租金累计下跌0.29%

2024年一季度,住宅租金累计微幅下跌。根据中指研究院50城住宅租赁价格指数,2024年一季度50城住宅平均租金累计下跌0.29%。分月度来看,1月、2月受春节假期影响,租房需求释放有所放缓,住房租赁市场处于传统淡季,租金环比保持下跌态势;3月,受节后人员返城、工作变动等因素带动,租房需求集中释放,住房租赁市场逐步进入旺季,3月50城住宅平均租金为36.5元/平方米/月,环比止跌转涨,同比仍下跌0.73%。

图:2021年7月至2024年3月50城住宅平均租金走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

2.城市租金:39个重点城市2024年一季度住宅平均租金累计下跌

从绝对水平来看,36个重点城市租金处于20-40元/平方米/月区间。具体来看,2024年3月,北京、上海、深圳租金水平超过80元/平方米/月,明显高于其他城市;杭州、广州等5个城市租金在40-60元/平方米/月;珠海、福州、苏州等36个城市租金在20-40元/平方米/月;惠州、太原等6个城市租金在20元/平方米/月以下。

从一季度涨跌幅来看,39个重点城市租金累计下跌。具体来看,2024年一季度,北海、三亚等11个城市租金累计上涨;温州累计跌幅最大,为-2.00%;厦门、徐州等8个城市累计跌幅在1.0%-2.0%之间;兰州、东莞等15个城市累计跌幅在0.5%(含)-1.0%之间;合肥、贵阳等15个城市累计跌幅在0.5%以内。

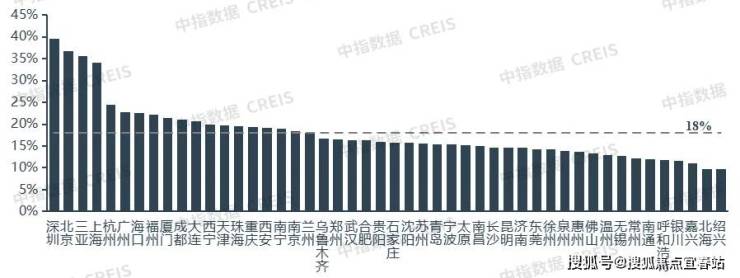

3.租金收入比:50城租金收入比平均18%,深圳、北京、三亚、上海超30%

我国重点城市租金收入比整体处于合理区间,少数城市租金收入比稍高。根据中指监测数据,2024年3月,50个重点城市租金收入比平均为18%,处于合理区间。50城中,多数城市租金收入比低于20%;深圳、北京、三亚、上海租金收入比超30%,居民租房压力较大。近来,租金走势趋于平稳,同时随着居民收入水平的稳步提升,租金收入比有下降趋势。未来,随着保租房大规模入市,将对租金走势起到平抑作用,居民租金负担预计将进一步减轻。

图:50个重点城市2024年3月租金收入比注:租金收入比按人均住房建筑面积30平方米估算,租金为2024年3月城市平均租金,收入为2023年城镇人均可支配收入。哈尔滨和长春尚未公布2023年人均可支配收入数据,故图中不包含这两个城市。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

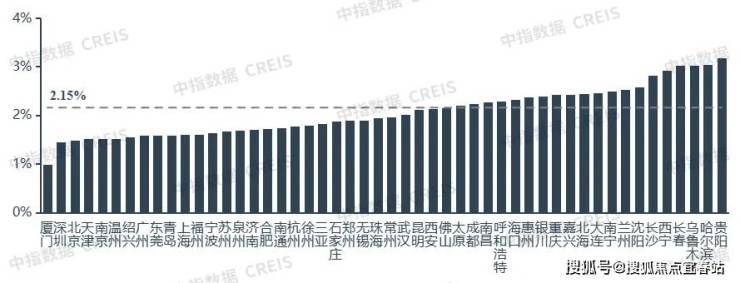

4.租金房价比:50城租金房价比整体处于较低水平,但近期呈上升趋势

随着我国房地产市场的快速发展,重点城市房价普遍已较高,租金房价比整体处于较低水平,住房租赁投资回报率有限。租金房价比是反映住房租赁投资回报水平的重要指标,在给定未来租金涨幅的情况下,租金房价比越低,表明“购房-出租”模式的收益率越低。投资回报率较低,是长期以来制约我国住房租赁市场发展的重要因素之一。

根据中指监测数据,2024年3月,50个重点城市租金房价比平均为2.15%,处于较低水平。50城中,26个城市租金房价比低于2.0%。厦门租金房价比仅为1.0%,深圳、北京、南京等核心一二线城市房价较高,租金房价比相应较低,在1.5%左右。

图:50个重点城市2024年3月租金房价比注:租金房价比=2024年3月城市平均租金x12÷2024年3月城市二手房均价

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

随着房价持续下跌,租金房价比有所回升。2022年以来,50城二手房价格呈现持续下跌态势,随着房价持续下跌,租金房价比有所回升。根据中指监测数据,2024年3月,50城平均租金房价较2022年末低点提高0.09个百分点。短期内,随着房价预期持续走弱,租金房价比有望继续提升,将有利于提升租赁项目投资回报率,凸显租赁项目运营价值。

图:2021年7月至2024年3月50城二手房均价与租金房价比

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

一季度住房租赁政策总结

2021年以来,以保租房发展为核心,中央积极出台住房租赁支持政策,住房租赁政策体系愈发完善,逐渐进入政策落实推进阶段。2024年一季度,中央指导性政策出台数量较为有限,主要以地方政策落实为主。

1.中央政策:“住房租赁金融17条”正式发布,住房租赁金融政策环境进一步改善

2024年一季度,中央层面的住房租赁政策主要集中在金融支持方面,尤其是“住房租赁金融17条”的正式发布,具有一定的标志性意义。1月5日,中国人民银行、国家金融监督管理总局联合发布《关于金融支持住房租赁市场发展的意见》(银发〔2024〕2号),从加强住房租赁信贷产品和服务模式创新、拓宽住房租赁市场多元化投融资渠道、加强和完善住房租赁金融管理等方面推出17条举措(简称“住房租赁金融17条”),支持住房租赁市场发展。“住房租赁金融17条”的征求意见稿于2023年2月发布,本次正式发布标志着我国住房租赁金融支持体系进一步完善。

“住房租赁金融17条”为租赁住房的投资、开发、运营和管理提供了多元化、多层次、全周期的金融产品和金融服务,其中很重要的是,构建了覆盖租赁住房项目全周期的信贷支持产品体系,包括开发建设贷款、团体购房贷款和经营性贷款等。“住房租赁金融17条”进一步加强了对住房租赁市场的金融支持力度,有利于拓宽住房租赁企业的融资渠道,降低融资成本,使得租赁住房项目更能够“算得过来账”,从而提升住房租赁企业的投资运营积极性,促进租赁市场快速健康发展。

表:住房租赁信贷产品体系资料来源:中指研究院综合整理

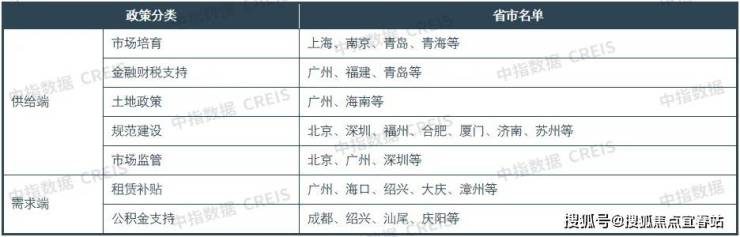

2.地方政策:各地积极出台供需两端租赁政策,促进市场健康发展

表:2024年一季度各地出台的住房租赁重点政策分类(不完全统计)注:保租房供应计划将在下文梳理展示,本表未包含。资料来源:中指研究院综合整理

供给端,政策支持与规范监管并重,地方积极出台政策促进租赁市场健康发展。政策支持方面,广州、福建、青岛等城市进一步落实金融财税支持政策,比如,广州明确新建的保障性租赁住房住宅部分面积免征城市基础设施配套费;青岛提出支持符合条件的住房租赁企业发行债券,专项用于租赁住房建设、购买和经营,加快推进租赁住房贷款支持计划试点工作。广州、海南等省市出台土地相关支持政策,比如,广州明确国有土地旧厂房改造为保障性租赁住房的,不用补缴土地价款。规范监管方面,北京加强对押金、租金的监督管理,规定押金由第三方押金托管账户托管,对超过三个月租金以外的部分实施监管;广州加强对住房租赁企业的信用管理,对信用管理的适用范围、职责分工、获取方式等做了相关规定。另外,北京、深圳、福州、合肥、厦门、济南、苏州等城市对保租房、人才公寓的配租、租金、建造等方面出台了相关管理办法。

需求端,地方政策主要集中在租赁补贴和公积金支持等方面。绍兴、大庆、漳州、广州、海口等城市针对住房困难家庭、引进人才出台或完善租赁补贴政策。成都、汕尾、绍兴、庆阳等城市进一步完善提取公积金支付房租的相关政策,比如,成都将租赁合同未登记备案的每月提取限额由1000元提升至1200元。

保租房发展

1.保租房筹集:多城发布2024年保租房筹集计划,保租房筹集仍将维持较大规模

2023年保租房筹集超额完成年度目标。“十四五”时期,全国计划筹集保租房870万套(间),截至2023年底已筹集573万套(间),完成率达66%。其中,2023年全国保租房筹集目标为204万套(间),完成筹集213万套(间),超额完成年度目标。2024-2025年保租房筹集仍剩余297万套(间)的任务规模,体量较为庞大,各企业进入长租公寓赛道的窗口期仍在。

一季度,多城发布2024年保租房筹集计划。广州、上海、北京等重点城市纷纷公布2024年保租房筹集计划,总体而言,2024年保租房计划筹集规模较2023年有所减少,但绝对量仍保持较高水平。

表:部分重点城市2024年保租房筹集计划数据来源:中指研究院综合整理

2.保租房REITs:2023年保租房REITs可供分配金额目标完成率均超100%,底层资产项目出租率均处高位

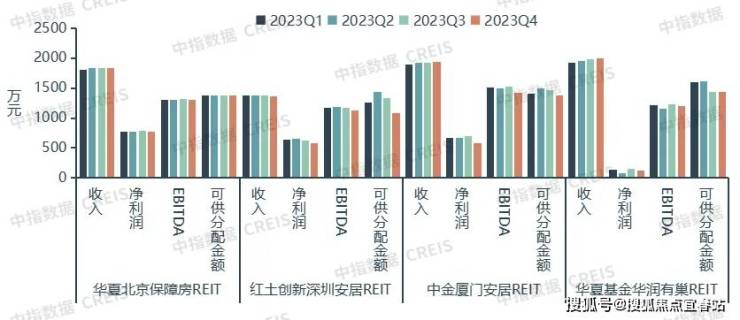

从核心财务指标来看,保租房公募REITs运营业绩总体呈现稳健态势。据最新披露数据显示,2023年四季度,华夏北京保障房REIT实现收入1829万元,环比下降0.63%,可供分配金额1379万元,环比增长0.30%;红土创新深圳安居REIT实现收入1363万元,环比下降0.79%,可供分配金额1082万元,环比下降18.83%;中金厦门安居REIT实现收入1944万元,环比增长0.85%,可供分配金额1377万元,环比下降6.03%;华夏基金华润有巢REIT实现收入1989万元,环比增长0.48%,可供分配金额1434万元,环比微降0.09%。除红土创新深圳安居REIT可供分配金额环比降幅较大之外,保租房REITs总体运营业绩表现稳健。

图:保租房公募REITs核心财务指标数据注:国泰君安城投宽庭保租房REIT于2024年1月上市,图中未包含,下同。数据来源:保租房REITs公开资料

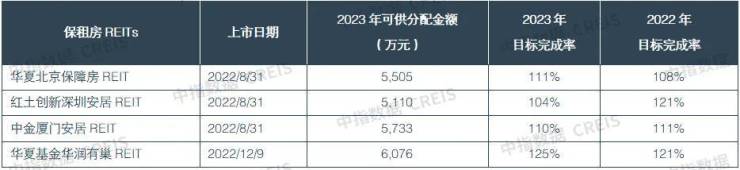

四支保租房REITs2023年可供分配金额均超额完成目标。据最新披露数据显示,2023年,四支保租房公募REITs可供分配金额目标完成率均超100%,其中华夏基金华润有巢REIT的完成率高达125%,华夏北京保障房REIT和中金厦门安居REIT的完成率在110%左右,红土创新深圳安居REIT的目标完成率为104%,略低于其它三支保租房REITs。与2022年相比,红土创新深圳安居REIT的可供分配金额目标完成率有所下降,华夏基金华润有巢REIT和华夏北京保障房REIT的完成率有所上升,中金厦门安居REIT基本持平。

表:保租房公募REITs可供分配金额目标完成率数据来源:保租房REITs公开资料

已上市保租房REITs底层资产项目运营表现相对平稳,出租率保持在高位波动。据最新披露数据显示,2023年四季度,中金厦门安居REIT、红土创新深圳安居REIT、华夏北京保障房REIT底层资产项目出租率均在96%以上,其中中金厦门安居REIT出租率高达99.8%,基本处于满租状态。

表:各保租房REITs底层资产项目不同时期出租率对比数据来源:保租房REITs公开资料

2024年一季度,国泰君安城投宽庭保租房REIT正式上市,多支保租房REITs在筹备发行中。1月12日,国泰君安城投宽庭保租房REIT正式上市,募集规模超30亿元,是目前发行规模最大的保租房REITs。受益于政策支持,目前保租房公募REITs申报发行节奏加快,建信建融家园租赁住房REIT、青岛房投保租房REIT、上海临港科技城保租房REIT、北京昌平保障房公募REIT等多支保租房REITs正在筹备发行事宜,其中,建信建融家园租赁住房REIT已经申报至上交所,且于4月15日获得上交所反馈。

表:国泰君安城投宽庭保租房REIT基本信息资料来源:招募说明书

长租公寓企业规模排行

榜单说明:(1)统计时间:截至2024年3月31日。(2)统计类别:集中式长租公寓(含保租房,不含公租房)。(3)数据来源:中指数据CREIS·租赁版(点击查看)、企业提报、公开资料。(4)特别声明:本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

1.开业规模榜:TOP30入榜门槛提升至11227间

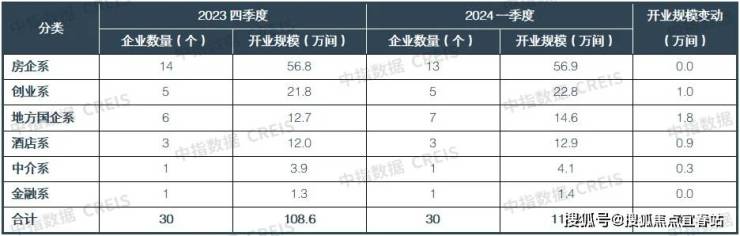

据中指研究院统计,截至2024年一季度末,TOP30集中式长租公寓企业累计开业房源量达112.7万间,较2023年四季度末增加4.1万间。其中,TOP5企业累计开业规模达52.1万间,较上季度末增加0.4万间,占TOP30总规模比重为46.2%,较上季度末下降1.3个百分点。2024年一季度末,开业规模TOP30入榜门槛为11227间,较上季度末提升1527间。

分类来看,开业榜TOP30中,分别有13家房企系住房租赁企业、7家地方国企系、5家创业系、3家酒店系、1家中介系和1家金融系。其中地方国企系较上季度末增加1家,3月份宁巢公寓因2个项目由母公司杭州安居划分至宁巢品牌,开业规模明显增加,进入榜单。从开业规模变动来看,受新企业入榜影响,地方国企系开业规模增长明显,达1.8万间;另外,创业系和酒店系开业规模亦有较明显增长,分别为1.0万间和0.9万间。“十四五”前半程已经筹集了大规模保租房,未来随着已筹集保租房的逐步入市,地方国企系开业房源规模预计将进一步明显扩大。

表:TOP30中各类住房租赁企业开业规模统计

数据来源:中指数据CREIS·租赁版(点击查看)

市场监测:https://www.cih-index.com/

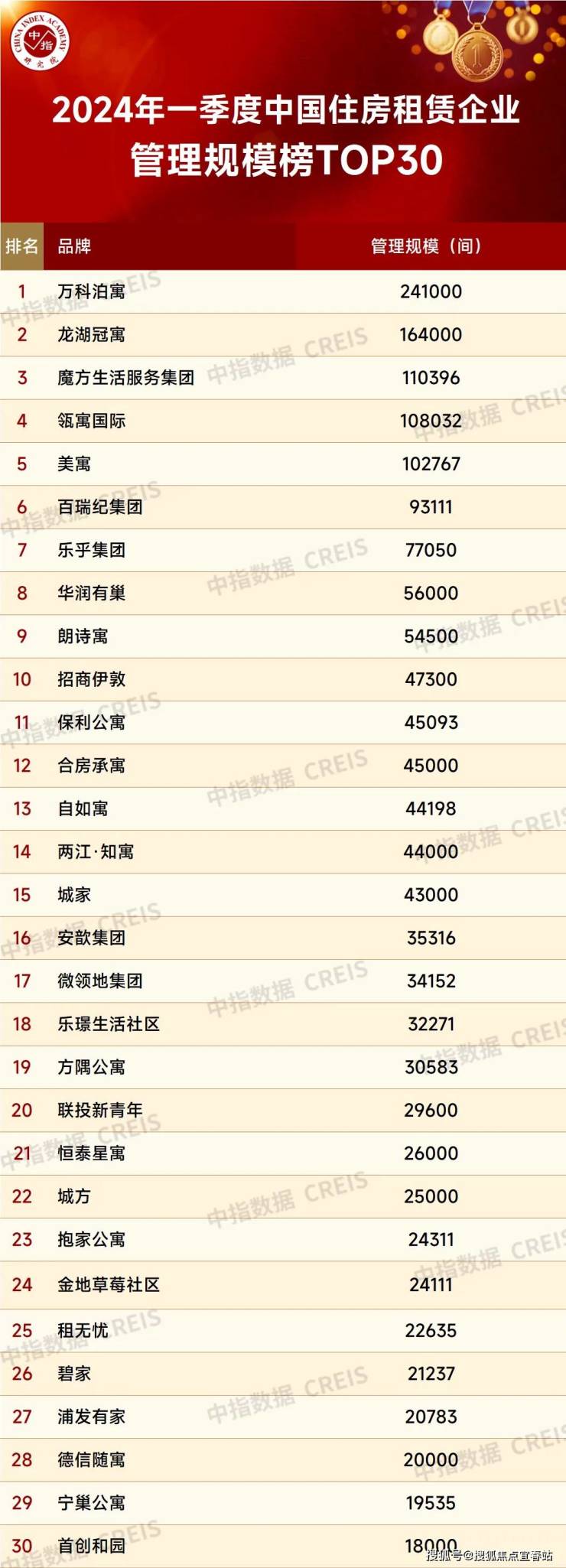

2.管理规模榜:TOP30企业累计管理房源量达165.9万间

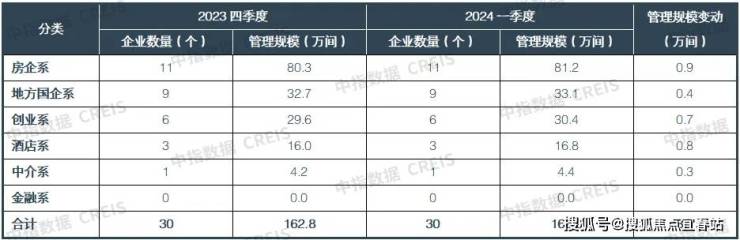

据中指研究院统计,截至2024年一季度末,TOP30集中式长租公寓企业累计管理房源量达165.9万间,较2023年四季度增加3.1万间。其中,TOP5企业累计管理规模为72.6万间,较上季度末增加1.1万间,占TOP30总规模比重为43.8%,与上季度末基本持平。2024年一季度末,管理规模TOP30入榜门槛为18000间,较上季度末微增222间。

分类来看,管理榜TOP30中,分别有11家房企系住房租赁企业、9家地方国企系、6家创业系、3家酒店系、1家中介系,结构较上季度末未发生变化。从管理规模变动来看,房企系、酒店系和创业系增量较大,分别为0.9万间、0.8万间和0.7万间。

表:TOP30中各类住房租赁企业管理规模统计

数据来源:中指数据CREIS·租赁版(点击查看)

市场监测:https://www.cih-index.com/

结语

2016年以来,随着“租购并举”住房制度的建设和保障性租赁住房的发展,大量长租公寓品牌涌现出来,住房租赁市场快速发展。2023年,短期内由于居民收入预期有所下行,住房租赁消费出现了一定的降级趋势;但长期来看,随着我国社会经济的持续发展,流动人口规模进一步扩大,叠加住房租赁政策的持续支持,住房租赁市场将有望持续发展。

2024年一季度,住房租赁市场整体发展平稳。各地积极出台供需两端政策,促进租赁市场健康发展;长租公寓企业积极拓展业务,开业房源和管理房源规模稳步提升;一季度,租赁市场处在由淡季向旺季的转变过程中,租金月度环比由跌转涨。

展望未来,2024年由于宏观经济进一步回升向好仍面临挑战,长租公寓市场发展预计也将面临一定压力,长租公寓企业需加强服务,在新客拓展、客户续租等方面进行重点关注。目前,“十四五”保租房筹集已进入后半程,住房租赁企业应紧抓政策窗口期,合理应对市场风险,充分结合自身优势,积极拓展业务规模。随着我国住房租赁市场的持续发展,市场机构化、规模化进程必然加速,租赁企业应强化自身运营能力,在快速发展的市场浪潮中乘风破浪。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。